힐튼이나 매리어트 같은 호텔 종목은 코로나 저점을 50%~70%정도는 회복을 했고,

델타 사우스항공 같은 항공사 종목이 코로나 저점을 20% 정도는 회복을 했다.

하지만 호텔 종목은 매출이 반토막 이하이고,

항공사 종목은 그래도 매출이 엄청나게 줄지는 않은 상태이다.

물론 최근 2Q는 모두 적자인 상태이고.

오늘은 그래도 OTA종목. 부킹홀딩스 (BKNG)와 익스피디아그룹(EXPE) 중에서

부킹홀딩스만 간단히 살펴보려고 한다.

사실상 주가는 코로나 이전 수준을 회복했다.

그런데 펀더멘털은?

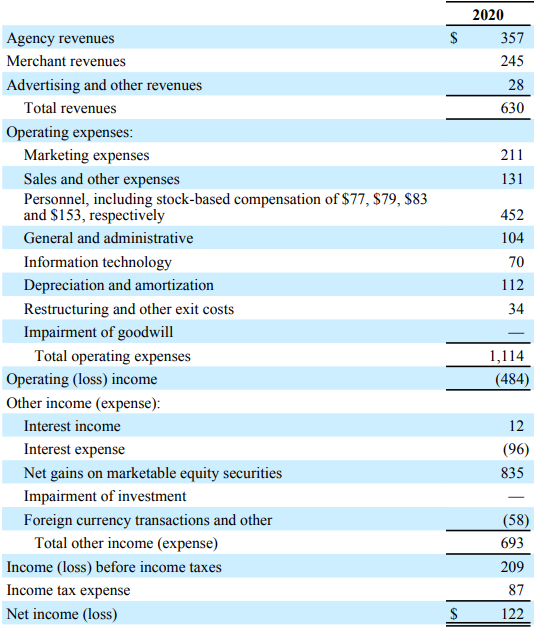

당연히 1Q는 적자를 면치 못했고 매출도 조금 감소했다.

2Q에는 더 극적으로 매출이 줄어들었다.

그런데? 비용을 얼마나 줄였는지 그 줄어든 매출에서도 이익이 났다.

판관비에서 $1,000M을 줄였고, 영업비용도 $1,000M~$1,500M 정도를 줄여서 이익을 냈다.

뭐 쉽게 생각해도 사람을 줄이고 마케팅 프로모션을 다 줄였을 것 같다.

그래도 궁금하니 더 들여다보기로 했다.

전년동기에 $1,367M 를 쓰던 마케팅 비용을 $211M 으로 줄였다.

인건비도 25% 정도 줄였으니 사람도 꽤나 줄인 모양이다.

그 외에도 자잘하게 많이 줄였고, 영업외수익으로 투자수익이 $835M 이나 있다.

기사를 찾아보니 정말 25%의 인력을 감축했다.

우리나라에서 이정도 규모의 회사가 25% 사람 내보냈으면 정말 난리가 났을거고, 미국만큼 쉬운 해고도

불가능하니 회사가 굉장히 어려운 상황에 처했을텐데, 어쨌든 OTA는 규모를 잠깐만 줄이고 마케팅을

줄이기만 하면 이런 여행 안다니는 시국에도 충분히 이익을 낼 수 있다는 것을 증명했다.

매출이 거의 1/5 토막보다도 더 아작이 나도 괜찮은 것이다. 역시 고정비용이 적은 IT서비스의 힘인것 같다.

아무리 그렇다고 해도 코로나 이전 주가를 벌써 회복할 상황인가?

물론 코로나 시국이 종결되면 이전의 상태를 급속도로 회복할 수 있을 거라는 나름의 확신이 있을 것이고,

이번에 이런 상황에서도 흑자를 지속할 수 있다는 것을 보여줬으니 망할 일도 없다는 것도 증명했으니

나름 이해가 되기도 한다.

내친김에 익스피디아그룹(EXPE)까지 한번 살짝만 비교해보기로 했다.

부킹홀딩스만큼은 아니지만 90%이상 회복을 했다. 그리고 최근의 상승세는 더욱 가파르다.

부킹홀딩스와 달리 익스피디아그룹은 매출이 조금 더 줄었고, 2Q에 이익을 내지못하고 손실을 지속했다.

재무제표상에서도 인건비와 마케팅을 부킹홀딩스처럼 굉장히 줄였는데도 말이다.

글쎄 적정주가보다는 너무 고평가된 상황인거 같다.

'재테크 정보 > 주식 증권 정보' 카테고리의 다른 글

| 테슬라 폭락. 대폭락의 시작인가? (0) | 2020.09.09 |

|---|---|

| 카카오 KAKAO 지금 사도 괜찮을까? (0) | 2020.09.07 |

| 네이버 NAVER 지금 사도 괜찮을까? (0) | 2020.09.06 |

| 메리츠자산운용 국내펀드 뜯어보기 2탄 - 종목 추천 (0) | 2020.08.31 |

| 미국주식 몇가지 살짝만 뜯어보기 (0) | 2020.08.31 |

| 미국주식 ARK사의 ETF (ARKW ARKK) 알아보기 (0) | 2020.08.30 |